日々の企業運営において、売上の確保と並んで経営者を悩ませるのがキャッシュフローの管理です。特に、取引先から代金の支払いに「約束手形」を受け取った場合、その代金が実際に現金化されるのは数ヶ月先になることも珍しくありません。手元に「数千万円」と書かれた紙面があっても、目前の仕入れ代金や従業員の給与、税金の支払いに充てることができず、黒字倒産のリスクにさらされるケースも存在します。

このような時間的なギャップを埋め、必要なタイミングで現金を確保するための手段として古くから活用されてきたのが「手形割引」です。これは、手形という将来の債権を期日前に売却し、現金を手に入れる手法を指します。しかし、融資とは異なる独特の仕組みや、不渡りが発生した際の責任の所在など、利用にあたって正しく理解しておきたい点は少なくありません。

本記事では、手形割引を検討している企業や担当者の方に向けて、その基本的な定義から具体的な手続き、会計上の処理方法、さらには銀行と専門業者の違いまでを詳細に解説します。資金繰りの健全化を図るための有力な選択肢として、手形割引をどのように活用すべきか、その実務的な知識を深めていきましょう。

手形割引とは

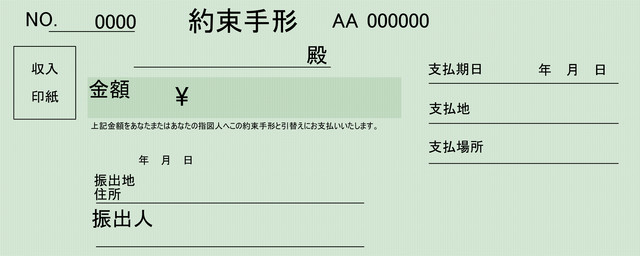

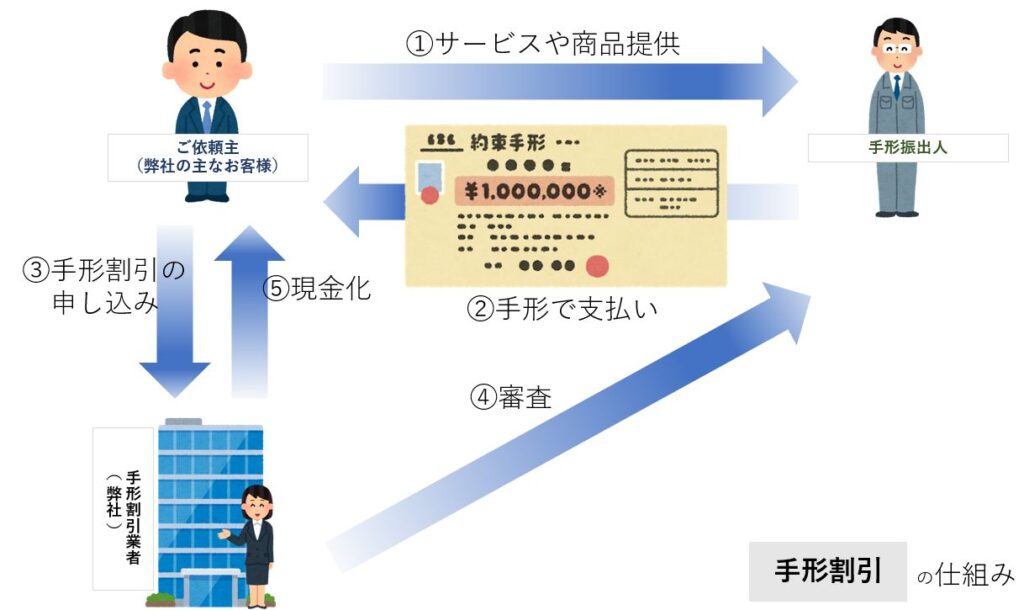

手形割引とは、支払期日が到来する前の約束手形を銀行や手形割引専門業者へ譲渡し、期日までの利息相当分(割引料)を差し引いた金額で現金化する仕組みです。法的には「手形の売買」という性質を持っており、企業が保有する資産である「受取手形」を期日前に売却して早期に資金調達を行う行為を指します。

この仕組みを理解するためには、まず手形割引が単なる借入金ではないという点に注目すべきです。以下では、実務で混同されやすい他の概念との違いを整理しながら、その本質を明らかにしていきます。

裏書手形との違い

裏書手形とは、自社が保有する受取手形を、他社への支払いや買掛金の決済などのために譲渡するものです。手形の裏面に自社の情報を記載して署名・押印し、権利を他者に移転させる点では手形割引と共通しています。しかし、その「目的」と「対価」に大きな違いがあります。

裏書手形は、現金の代わりに手形を支払手段として用いるため、額面金額そのままの価値で取引が行われます。対して手形割引は、金融機関等へ手形を渡し、現金を受け取ることを目的としています。この際、金融機関側は期日まで資金が拘束されるリスクや事務手数料として、額面から一定の「割引料」を差し引くのが一般的です。つまり、支払いに使うか、現金に変えるかという用途の違いが明確に存在します。

不渡手形との違い

不渡手形とは、手形の支払期日が到来しても、振出人(手形の発行者)の預金不足などにより決済ができなくなった状態の手形を指します。手形割引を利用する場合、この「不渡り」のリスクは常に考慮しなければなりません。

通常の手形割引は、将来的に決済されることを前提とした正常な手形に対して行われます。しかし、もし割り引いた手形が不渡りとなった場合、割引を依頼した側は金融機関から手形を買い戻さなければならない「遡及義務」を負います。不渡手形は言わば「決済に失敗した手形」であり、手形割引は「決済前の手形を換金する手段」です。両者の関係性は、手形割引の結果として不渡りの責任が生じるという点に集約されるでしょう。

ファクタリングとの違い

近年、手形割引と並んで注目される資金調達手法に「ファクタリング」があります。両者は「売掛債権を早期に現金化する」という点では共通していますが、法律上の性質やリスクの所在が大きく異なります。

最大の違いは、売掛先が倒産して債権が回収不能になった際の扱いです。手形割引は前述の通り、不渡りが発生した際に依頼者が買い戻す義務「償還請求権」を負うのが一般的です。

一方、多くのファクタリング契約では、売掛先が倒産しても利用者がその責任を負わない「ノンリコース(償還請求権なし)」が採用されます。その分、ファクタリングの手数料は手形割引の利率よりも高く設定される傾向にあります。手形割引は、手形法という強力な法律に守られた伝統的な手法であり、コストを抑えつつ信用力を活かす手段と言えます。

手形割引のメリット

手形割引を選択肢に入れる際、最も期待されるのはキャッシュフローの劇的な改善です。銀行融資などの一般的な資金調達方法と比較しても、手形割引には特有の利点がいくつか備わっています。

ここでは、実際に企業が手形割引を利用することで得られる具体的な3つのメリットについて詳しく見ていきます。

早期の現金化が可能

手形割引の最大の恩恵は、本来であれば数ヶ月先にならないと手に入らない現金を、即座に確保できるスピード感にあります。約束手形のサイト(支払期間)は90日から120日といった長期にわたることも多く、その間に運転資金が枯渇してしまうことは経営上、大きなリスクです。

金融機関や専門業者に依頼すれば、審査を経て最短で即日、長くても数日以内には現金が口座に入金されます。この迅速な現金化により、急な仕入れのチャンスを逃さなかったり、資金繰りの悪化による信用失墜を未然に防いだりすることが可能となるでしょう。時間を買うという側面において、手形割引は非常に強力な経営ツールとなります。

融資よりも手数料が安い

資金調達を行う際、気になるのがコストの面です。一般的に、手形割引にかかる費用である「割引料」は、ビジネスローンやノンバンクからの借り入れ、あるいはファクタリングの利用料と比較しても低く抑えられる傾向にあります。

これは、割引対象となる手形そのものが「振出人が期日に支払うことを約束した証書」であり、非常に高い証拠能力と決済能力を持っているためです。金融機関側から見れば、手形を担保として確保しているのと同様の状態であり、回収不能リスクが通常の無担保融資よりも低いと判断されます。結果として、年率1.5%~5.0%程度(銀行の場合)といった比較的低い金利水準での換金が可能となり、企業の利益を圧迫しにくい資金調達が実現します。

融資よりも審査が通りやすい

銀行から通常の融資を受ける場合、自社の決算書の内容や財務状況が厳しくチェックされます。債務超過であったり、赤字が続いていたりすると、融資を断られるケースも少なくありません。しかし、手形割引の審査基準は少し特殊です。

手形割引において、金融機関が最も重視するのは「自社の財務」ではなく、「手形の振出人の信用力」です。たとえ自社の経営状態が一時的に芳しくなくとも、受け取った手形が上場企業や優良企業のものであれば、審査は非常に通りやすくなります。自社の与信枠を消費せずに資金を調達できるため、財務基盤が弱い中小企業や成長過程にあるスタートアップ企業にとって、極めて有効な資金供給源となるのです。

手形割引のデメリット

多くの利点を持つ手形割引ですが、利用にあたっては当然ながら無視できないリスクやコストも存在します。メリットばかりに目を向けて安易に利用を決めると、後々の経営判断に悪影響を及ぼす可能性も否定できません。

ここでは、利用者が事前に把握しておくべき代表的な3つのデメリットについて解説します。

手形割引料がかかる

手形割引は、本来受け取れるはずの満額を手に入れる手段ではありません。期日までの期間に応じた「利息」に相当する割引料が必ず差し引かれます。

計算式としては、概ね「手形額面×割引率×割引日数÷365日」となり、期日までの日数が長ければ長いほど、手元に残る金額は少なくなります。

わずか数パーセントの差であっても、多額の手形を頻繁に割り引いていれば、年間を通じた累計コストは馬鹿になりません。

また、割引料の他に「取立手数料」などの事務費用が発生することもあります。これらのコストは実質的な営業外費用となり、純利益を減少させる要因となります。資金調達の緊急性と、支払うコストのバランスを常に天秤にかける必要があるでしょう。

不渡のリスクがある

手形割引において最も深刻なデメリットが、遡及義務(買戻義務)に伴う不渡りリスクです。前述の通り、手形の発行者が倒産などで決済ができなくなった場合、銀行や業者は割引依頼人に対して「手形を額面通りに買い戻せ」と要求する権利を持っています。

現金化してすでに使ってしまった後で不渡りが発生すると、突然数百万、数千万といった大金を一括で用意しなければなりません。もし買い戻しの資金が用意できなければ、今度は自社が不渡りを出したのと同等の扱いを受け、銀行取引停止などの致命的な事態に追い込まれる危険があります。「割り引いた瞬間にリスクがなくなるわけではない」という点は、手形割引を利用する上での最大の戒めです。

分割での現金化ができない

手形割引は、必要最低限の金額だけを切り出して現金化することができません。つまり、1,000万円の額面の手形があれば、その一部である300万円だけを割り引くといった柔軟な対応は不可能であり、常に「全額の譲渡」が求められます。

本当は少額の現金があれば事足りる状況であっても、高額な手形を割り引けば、それだけ多くの割引料を支払わなければならず、非効率な資金運用となる場合があります。近年普及している「でんさい(電子記録債権)」であれば分割譲渡が可能ですが、紙の約束手形を扱う以上、この「単位の不自由さ」は避けられない制約です。

手形割引の基本的な流れ

実際に手形割引を利用する際、どのような手順で手続きが進むのかを把握しておくことは、スムーズな資金調達に直結します。初めて利用する場合は、必要書類の準備から入金まで、一連のサイクルにどれほどの時間を要するのか不安に感じることも多いでしょう。

ここでは、一般的な手形割引のフローを5つのステップに分けて具体的に説明していきます。

必要書類を揃える

まずは申し込みに必要な書類を整えることからスタートです。個別の状況により異なりますが、一般的には以下の書類が求められます。まず必須なのが「割引を希望する手形そのもの」の写し。さらに、初めて取引を行う業者や銀行の場合は、自社の商業登記簿謄本や印鑑証明書、直近2~3期分の決算書、納税証明書などが求められることもあります。

これらに加え、手形の発行原因となった取引を証明する書類(注文書、納品書、請求書の写しなど)が必要になるケースも珍しくありません。これは「融通手形(実態のない取引で振り出された手形)」ではないことを証明するためです。書類に不備があると審査が遅れるため、事前のリストアップが欠かせません。

手形割引の申込をする

書類の準備ができたら、金融機関や専門業者の窓口、あるいはオンラインフォームから正式に申し込みを行います。この際、単に手形を渡すだけでなく、希望する入金日や割引率の目安などを確認しましょう。

窓口での対面申し込みであれば、その場で大まかな手数料の試算を行ってくれることもあります。近年では、手形の画像をスマートフォンで撮影して送信するだけで、数十分以内に見積もりが返ってくるスピード重視の専門業者も増えています。複数の業者を比較検討したい場合は、この段階で相見積もりを取るのが賢明でしょう。

手形振出人の審査

申し込みを受けた金融機関側が最も注力するのが、この「手形振出人(手形の発行者)」の審査です。手形割引は振出人が期日に支払うことを前提としているため、その企業の経営状態、過去の不渡り実績、業界内での評判などが精査されます。

銀行であれば保有する膨大な企業データベースや興信所の情報を活用し、専門業者であれば独自のネットワークを用いて評価します。もし振出人の信用が極めて高い上場企業などの場合、割引率は低くなり、逆に信用に不安がある場合は割引率が高くなる、あるいは引き受けを拒否されることもあります。手形割引の成否は、自社よりもむしろ得意先の信用に左右されるのが手形割引の特徴の一つです。

割引申込人の審査

振出人の審査と並行して、申し込みを行った「自社」に対する審査も行われます。これは主に「遡及義務」という買戻しが発生した際、自社にその支払能力があるかどうかを確認するために行われるものです。

いくら手形の振出人が優良企業であっても、割引依頼人の会社実態が不明瞭であったり、反社会的勢力との関わりが疑われたりする場合は、コンプライアンスの観点から審査は通りません。ただし、通常の融資審査ほど財務内容の良し悪しが絶対的なハードルになるわけではなく、あくまで「信頼して取引ができる企業か」という実直な確認が中心となります。

契約・入金

両者の審査を無事に通過すると、最終的な割引率と手数料が提示されます。内容に合意すれば、正式な契約締結。手形の裏面に裏書を行い、実物を金融機関へ引き渡します。現在は郵送や手渡しだけでなく、電子的な手続きが可能な場合もあります。

手続き完了後、割引料を差し引いた金額が指定の預金口座に振り込まれます。銀行の場合は数日を要することが多いですが、スピードを強みとする専門業者であれば最短数十分での入金が可能なケースも見受けられます。この現金を手にした時点で、一連の手形割引の流れは完了しますが、期日に無事決済されるまでは遡及義務が残っていることを忘れてはなりません。

手形割引の仕訳方法

経理実務において、手形割引は少し特殊な処理を必要とします。法的には売買ですが、会計上は「受取手形」という資産を減少させ、その対価として「現金預金」が増加する処理を行います。この際、差し引かれた割引料をどのように計上するかがポイントです。

一般的には、割引料を「受取手形売却損」という勘定科目で処理します。以前は「支払利息割引料」として利息扱いにすることもありましたが、現在は売却に伴う損失として計上するのが主流です。

具体的な仕訳例を見てみましょう。額面1,000,000円の手形を割り引き、割引料15,000円、取立手数料880円を差し引かれて入金された場合、以下のように記述します。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

| 普通預金 | 984,120 | 受取手形 | 1,000,000 |

| 受取手形売却損 | 15,000 | ||

| 支払手数料 | 880 |

取立手数料などの実費は「支払手数料」として管理するのが望ましいでしょう。

また、不渡りリスクという「偶発債務」を管理するために、注記を行ったり、対照勘定(「割引手形」科目など)を用いたりする場合もあります。会計ソフトの設定や、自社の会計基準に従って適切に処理してください。

なお、税務上の注意点として、「手形割引料は非課税」であるという点があります。金利と同じ性質であるため、消費税はかかりません。一方で、取立手数料には消費税がかかりますので、入力時の課税区分を間違えないように注意しましょう。

手形割引の注意点

手形割引を有効に活用し、予期せぬトラブルを避けるためには、単なる手続きの流れ以上の深い配慮が必要となってきます。特に初めての利用や、高額な取引を検討している際には、慎重な事前確認が不可欠です。

ここでは、実務上のミスを防ぎ、より有利な条件で現金化するために押さえておくべき3つの重要な注意点について深掘りします。

手形の発行者の信用力

手形割引の可否やコストを決定づける最大の要因は、自社の努力ではなく、手形を発行した「振出人」の信用力です。もし、取引先の経営状況が悪化しているという噂があったり、過去に支払いが遅れたりした実績がある場合、その手形を割り引くのは非常に困難となります。

仮に引き受けてくれる業者がいたとしても、割引率が10%を超えるような法外な条件を提示されることもあるでしょう。こうした「リスクの高い手形」を割り引くことは、不渡りが発生した際に自社の資金繰りを一気に破綻させる「諸刃の剣」となります。常に取引先の支払能力をモニタリングし、信頼できる企業の債権を中心に活用することが、健全な経営を維持するための鉄則です。

銀行と業者どちらに依頼をするか

手形割引の依頼先は、大きく分けて「普段取引のある銀行」と「独立系の手形割引専門業者」の2つがあります。両者には明確な使い分けのポイントが存在します。

銀行は信頼性が高く、利率も低い(概ね1%~3%程度)というメリットがありますが、審査に時間がかかり、自社の与信枠を圧迫することがあります。一方、専門業者は利率こそ高め(概ね3%~15%程度)ですが、審査が非常に早く、銀行では断られるような中小企業の手形でも柔軟に対応してくれます。

緊急性が高く、かつ自社の融資枠を空けておきたい場合は専門業者が適しており、コストを最優先し時間に余裕があるなら銀行が適しています。自社の状況に合わせてこれらを賢く使い分ける「複線的な資金調達」が推奨されます。

割引を受ける際の条件・手続き

実際に申し込みを行う前には、契約条件の細部まで必ず確認しましょう。特に重要なのが「償還請求権(遡及義務)」の内容です。世の中のほとんどの手形割引は「あり」ですが、万が一の際の連絡方法や、買い戻しの猶予期間などがどのようになっているかを把握しておく必要があります。

また、手続きにおいては「手形の裏書」を正しく行うことが極めて重要です。住所や社名、代表者名が登記情報と一致しているか、印影が鮮明かなどを確認しなければ、銀行で受け取りを拒否される原因となります。さらに、契約時には「割引計算書(見積書)」を必ず受領し、適用されている利率が現在の市場相場から大きく逸脱していないかをチェックすることも、無駄な出費を抑えるために欠かせません。

不渡り手形になってしまった場合は

どれほど注意を払っていても、割り引いた手形が不渡りとなってしまう可能性はゼロではありません。このとき、割引依頼人である自社には非常に重い責任が生じます。万が一の際、どのような事態が起きるのかを知っておくことは、最悪のシナリオを想定したリスク管理に直結します。

遡及義務の発生と買戻し

不渡りが判明した時点で、割引を行った銀行や業者から、手形金額を買い戻すように請求が来ます。これが「遡及義務」と呼ばれるものです。この場合は、既に現金化した金額の額面全額を即座に用意し、銀行に返金しなければなりません。

この支払いは、自社の経営状態に関わらず発生します。もし返金ができなければ、自社も「不渡り」と同じ扱いを受け、銀行取引停止処分などの致命的な制約を受けることになります。不渡り手形を手元に引き取った後は、自社が振出人に対して債権回収を試みることになりますが、振出人が倒産している場合、その回収可能性は極めて低いのが現実です。

銀行取引停止処分のリスク

手形を振り出した側(得意先)は、1回目の不渡りで「不渡り報告」がなされ、6ヶ月以内に2回目を起こすと「銀行取引停止処分」を受けます。これにより、2年間は当座取引や融資が受けられなくなり、事実上の倒産となります。自社が買戻しを行えない場合、自社もこの処分の対象となる可能性があるため、非常に危険です。

早期の相談と対策

不渡りの兆候、例えば取引先の噂や支払遅延などを感じたら、その手形を割り引くのは控えるべきです。もし割り引いた後に不渡りが起きてしまったら、まずはメインバンクや専門家に相談し、資金繰りの再構築を図る必要があります。

手形割引は便利な手段ですが、このように「最後の最後まで責任が残る」という点を肝に銘じ、無理のない範囲で活用しなければなりません。不渡りのダメージを最小限に抑えるためには、内部留保を一定額確保しておくなど、有事の際の買戻し資金を念頭に置いた経営が求められます。

まとめ

手形割引は、日本の経済活動を支えてきた伝統的かつ合理的な資金調達手段です。売掛債権を早期に現金化することでキャッシュフローを劇的に改善し、攻めの経営を支える原動力となります。銀行融資に頼りきらず、自社の信用のみならず取引先の信用力を活用できる点において、特に中小企業にとっては欠かせない選択肢の一つと言えるでしょう。

しかし、その利便性の裏には、不渡り時の遡及義務という重い責任が伴います。手形割引は単なる「売って終わり」の取引ではなく、期日の決済までを見据えたリスク管理の一環です。手数料相場や正しい仕訳方法、そして銀行と専門業者の特性を十分に理解した上で活用することが、企業の永続的な発展に繋がります。本記事で解説した知識が、皆様のより賢明な資金繰りと、健全な財務体質の構築に寄与することを願ってやみません。